今儿给各位宝宝分享一篇有益于会计工作的超级干的干货——如何看透财务报表。

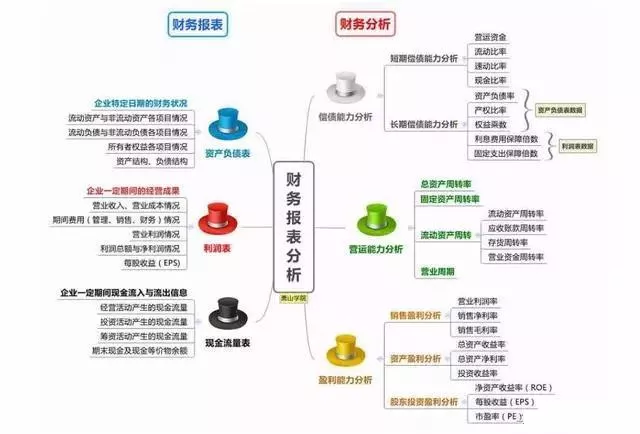

看透《财务报表》的秘诀就是:运用三大手法,计算十九项财务指标,考虑两个科目,对比两个因素。掌握了这个秘诀,你将成为一个有三十年功力的会计能手、财务高手、管理圣手。

手法一

拿到《财务报表》,首先运用比率分析法计算十九项财务指标,化验其三大能力:盈利能力、运营能力、偿债能力。

盈利能力

指标1:

销售毛利率=毛利/销售收入*100%。看一家公司,首先看他提供的产品与服务赚不赚钱;销售不赚钱,一切无从谈起!

时下,羊毛出在狗身上猪买单的盈利模式,如价值169元的保暖衣,23元包邮,衣服成本18元,运费5元,运费成本4元,净赚1元的案例,其也体现在了财务报表的《利润表》中之营业外收入中。

精明到难得糊涂的京东,毛利没有,穷的只剩下大把的现金,是一种高明的财务战略,必须注意。

指标2:

销售净利润=净利润/销售收入*100%。一家看着赚钱的公司,最后没利润,就要仔细推敲是市场太烧钱没回报;还 是要饭的牵个猴,管理服务人员太多,规模不匹配;还是前期借款投资,利息吃掉了利润;这三项都不是就看看营 业外支出有没发生天灾人祸。

通过上述两个指标,一家公司能不能赚钱,赚了多少钱已经确定。

指标3:

净资产收益率=净利润/净资产平均余额*100%。一家公司是属于小本大利还是大本小利,可以通过这个指标将盈利的条件看清。

指标4:

总资产收益率=净利润/总资产平均余额*100%。一家公司属于重资产还是轻资产,属于大投资还是小投资,这个指标就足够。

指标5:

每股收益=净利润/股数*100%。这个指标主要看资本的盈利程度,一目了然。

指标6:

每股净资产=净资产/股数*100%。这个指标看资本的保值程度,一清二楚。

指标7:

市盈率=估值/净利润=股价/每股收益。上市也好不上市也罢,投资者如何看待公司就在这个指标。是投资者信心与信任的表现。

至此,对一家公司赚钱的能力,从产品、服务、资产、投资都有了定性量化的衡量,公司的格局基本确定。

盈利能力是一家公司的首要衡量指标,赚钱才是硬道理;光看是否赚钱还只是表面,赚钱的能力怎么样啊?大还小啊?

运营能力

指标8:

应收账款周转次数=销售收入/应收账款平均余额。一家公司是财源滚滚还是金玉其外,看这个指标,不撒谎。

指标9:

应收账款周转天数=360/应收账款周转次数。与上一个指标相同,只是换了一个角度,上一个指标说一年转几次;这个指标说转一次多少天。

这个指标有行业属性,不同行业有不同的行业规则,同时也收到大环境的影响;需要在下一个手段的时候,注意考虑相关因素。

指标10:

存货周转次数=销售成本/存货平均余额。看完钱,再来看看货。注意存货包括原料、半成品、成品,也就是说买100万成本的货,需要有多少备胎才可以做。

一方面受加工工序、流程的影响,也受生产管理模式的影响,例如同样做一件产品,用大流水作业,需要库存假设10000件,需要15天出成品;而用单件流水,只需要30件-50件就可以做,1-2天成成品完工。

这个细节,需要你对行业的熟悉。

指标11:

存货周转天数(略)

指标12:

流动资产周转次数=销售收入/流动资产平均余额。流动资产强调的是流动,转的越快企业的运营水平越高。

指标13:

总资产周转次数=销售收入/总资产平均余额。这个指标从整体上推敲销售收入占用的资源。

上面的六个指标把一家公司的收入款、货、流动资产、总资产等维度的运转速度与周期做了量化的度量,在哪个位置。

俗话说:薄利多销利不薄,利多少销利不多。用这个六个指标来衡量的正是这个真理。

这六个指标反映了企业的赚钱水平即快慢。同时,也对占用的资产,包括流动资产、总资产的规模给予了描述。

偿债能力:

一家公司不光要看其赚钱的能力与快慢,还要看假如天有不测风云,有没有抵抗能力;最低也要做到车到山前,有没有夺路而出的能力。

指标14:

流动比率=流动资产/流动负债。这个指标是考察企业短期债务的支付能力,是企业平衡流动资金与负债的第一道关口,具有风向标性质的指标。

指标15:

速动比率=速动资产/流动负债。这个指标是考察当期债务偿付能力的指标,也是考察企业资产变现构成的指标。

上属两个指标将债务的长短期表现性的衡量很直观,是一家企业资产规划与负债控制的集中体现。

指标16:

现金比率=现金类资产/流动负债。这个指标更干脆,直接看出现金支付负债的能力。

流动比率、速动比率、现金比率的指标都很良性,但就是钱或者期票等是借来的,就是老百姓所说的“拆了东墙补西墙”,这个指标不是很坑人?好的,继续往下看。

指标17:

资产负债率=负债/资产*100%。这个总纲指标,说明了企业的负债程度,通过这个指标,我们可以看出一家是怎么过日子的,是借债度日还是属于借船过海,怎样的财务风格。当然,财务指标的分析不能盲人摸象,要庖丁解牛。为了更进一步了解企业的偿债能力,就要看下一个指标了。

指标18:

利息保障倍数=税前利润/利息支出*100%。一个企业连到期利息都没有办法保障,麻烦就很大了,达到锅都揭不开的地步应该不夸张。

指标19:

权益乘数=资产/所有者权益。这指标很有意思,悲观的人看的是资产有没有大过权益;乐观的人看的是用所有者权益企业撬动了多少资产。正确的解读是:资产应该大于所有者权益才正常,才有保障。

比率分析法就像西医体检,先把血压、血常规、心电图、透视等等的数值测量出来,初步给出判断。至于具体是不是病、什么病、病的怎样等等,需要医生来判断。

接下来,我们要怎么判断?

手法二:趋势分析法

算出指标以后,只得到一个合理性的判断。未来趋势如何呢?是变好还是变坏,未来向那个方向发展,没有对比就没有伤害,看跟谁比。不上不足比下有余!

一个企业一定要找准自己的对比标杆,跟自己比、跟同行比、跟社会综合水平比,都可以,这就看企业的追求:比谁更烂还是比谁更好。

例如:销售增长率,跟自己的快速扩张器期比,可能不好,但你一定要明白是怎么的比的,跟那个阶段的比的。

又例如:销售毛利率,同行A毛利很高,但销售额较小;同行B毛利很低,但销售额很大。在比较的时候,一定要全面分析,不能玩弄数字。

一个企业正常的趋势对比顺序一定是:

1. 先跟自己历史同期相比,做好自己再说其他;

2. 跟自己同等规模同等定位的企业比;

3. 跟同行业的上市公司比,因为数据公开,可以看趋势,同时剔除不同因素的影响。

完成趋势对比分析,就已经可以判断出趋势了。但究竟程度如何,还需要两个影响因素的分析。

手法三:影响因素分析法

因素分析法,一般企业主要因素有两个:采购价格对利润的影响、销售价格对利润的影响。

其他次要因素,可能还包括财务从成本对利润的影响;固定资产折旧对利润的影响。

采购价格对利润的影响好判断,而销售价格对利润的影响涉及价格曲线对供求量的影响,比较专业,在这里就不给大家添难度了。

两个科目

通过三大手法十九项指标两个因素的分析,可以说基本把一家企业的财务部分分析透了,但我们还不能轻易的说企业的未来究竟如何?是否有后劲。

那用什么办法可以解决?

看长期投资科目:是否有什么新的项目产生,投了多久,投了多少,预计何时能盈利。这是企业去探求新机遇新发展的常用渠道。

还有看研发费用科目:企业内部有什么新工艺、新材料、新产品、新设备在研发。

人有生老病死,产品有生命轮回,企业同样如此。通过这两个科目,我们才可以说功德圆满。对一家企业的现状、未来有一个清晰全面准确的判断!

石家庄伊人会计培训微信695809510